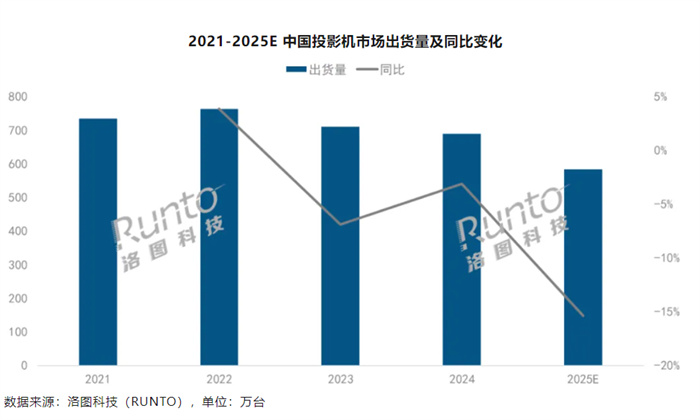

中國智能投影市場正告別過去幾年的高速增長,進入一個以結構性調整為核心特征的新周期。洛圖科技最新數據顯示,中國投影機市場在2022年觸及764萬臺的階段性峰值后,已進入連續兩年的回調期。2024年市場出貨量跌破700萬臺關口至689.3萬臺,預計2025年將進一步下滑至583.4萬臺,同比下降15.4%,市場規模不足600萬臺。

釘科技認為,這一趨勢是外部市場環境低迷、需求端支撐弱化與產品競爭力不足等多重因素共同作用的結果,而市場在下滑過程中呈現出的三大特征,更折射出行業發展的深層變革。

整體大盤的“跌跌不休”成為最顯著的市場態勢。無論是占據90%市場份額的家用投影,還是占比10%的商用投影,均未能逃脫下滑命運。2025年家用投影出貨量預計為521.9萬臺,同比下滑16.1%;商用投影出貨量預計61.5萬臺,同比下降8.3%。經濟環境下消費與采購行為的收縮、大屏電視等競品的價格下探,以及交互平板、LED顯示等產品的跨界擠壓,讓投影市場的需求端持續承壓。同時,行業技術迭代放緩、產品同質化嚴重、性能參數虛標等問題,進一步抑制了市場的換新需求,讓整體下行趨勢難以逆轉。

曾長期主導市場的1LCD技術也未能“救市”,低價策略逐漸失靈。釘科技注意到,作為入門級產品的主流選擇,1LCD憑借技術門檻和成本優勢,長期占據市場主導地位,2025年預計出貨量371.5萬臺,市場份額仍將上漲2.0個百分點至63.7%。但值得注意的是,其延續多年的增長勢頭已正式終止,2025年出貨量同比下滑12.7%。這一現象表明,單純依靠低價吸引消費者的模式已難以為繼,在消費需求更趨理性的當下,缺乏核心競爭力的低價產品難以支撐市場增長。

在整體低迷的市場中,高端賽道成為為數不多的亮點。釘科技注意到,激光光源憑借亮度優勢與漫反射成像特性,2025年市場占比將提升至17.5%,降幅控制在個位數。其中家用激光投影出貨量預計81.3萬臺,占激光市場近80%份額,3000元以下入門級產品份額突破25%,三色激光滲透率攀升至75%,高色域與真實色彩還原能力深受高端用戶青睞。同時,極米、Vidda等頭部品牌發力“家庭放映機/電影機”賽道,將產品亮度提升至4000 CVIA流明以上,搭載4K分辨率并優化聲場效果,精準切入高端家庭觀影場景。商用市場中,萬流明以上高亮度與4K工程激光投影的占比也在持續提升,成為文旅光影秀等場景的核心選擇。

從行業發展來看,2025年的投影市場雖整體承壓,但高端化與細分賽道的深耕已成為企業突圍的關鍵方向。在低價策略失效、大盤持續下滑的背景下,技術升級與場景深耕或將成為引領行業走出調整期的核心動力。

產品與服務

產品與服務

聯系站長

聯系站長

關于我們

關于我們